مستحقات نهاية الخدمة: تعرف على طرق الحساب والغير مستحقين

مستحقات نهاية الخدمة ، هي عبارة عن مكافأة نهاية الخدمة للعامل، فهي من حقوق العمال لدى صاحب العمل، سواء في القطاع الحكومي أو الخاص، ويحصل العامل على مستحقاته، بعد إنتهاء العقد الخاص بالعمل، سواء كان العقد محدد المدة أو غير محدد، أو بسبب إنهاء العمل من صاحب العمل، أو من الموظف نفسه، ويتم حساب مكافأة نهاية الخدمة، وفقاً لقواعد العمل السعودي، حسب عدد سنوات العمل، وحسب سبب ترك العامل للعمل.

ويرى البعض أن مكافأة نهاية الخدمة، هي عبارة عن جزء مقتطع شهرياً من راتب العامل، ويتقاضاه مع نهاية العقد أو نهاية الخدمة، ولكن هذا الرأي واجه بعض الإنتقادات، حيث أنه إذا كانت المستحقات جزء من راتب العامل، فلا يمكن أن يُحرم منها لأي سبب.

طريقة حساب مستحقات نهاية الخدمة

- إذا إنتهى العقد الموقع بين العامل وصاحب العمل، وجب على صاحب العمل إعطاؤه مستحقات نهاية الخدمة ، وتكون عبارة عن نصف شهر من راتبه الحقيقي، في الخمس سنوات الأولى التي عمل بها، وإذا كانت مدة العمل أكثر من خمس سنوات، فيجب إعطاؤه شهر كامل، بنفس قيمة راتبه عن كل عام.

- في حال ترك المرأة للعمل، وذلك خلال ستة أشهر من زواجها، أو بسبب إنجابها، سيلزم على صاحب العمل إعطائها نصف شهر، عن كل عام في الخمس سنوات الأولى، وشهر كامل لأكثر من خمس سنوات، وفقاً لما ورد في المادة السابعة والثمانون من قانون العمل.

- في حال ترك العامل لوظيفته، لظروف قهرية خارجة عن إرادته، أو بلوغه سن التقاعد، أو إنهاء النشاط الذي كان يعمل به، أو الوفاة، أو العجز الكلي عن العمل، أو المرض الطويل، فيجب على صاحب العمل، إعطاؤه مستحقاته كاملةً، وهي نصف شهر عن كل عام، خلال الخمس سنوات الأولى، وشهر كامل إذا كان عدد السنوات أكثر من ذلك.

- يمكن الإتفاق بين العامل وصاحب العمل، على أن العمولات أو النسب، التي تُعطى كمكافأة زيادة على راتبه الأساسي، لاتحتسب ضمن طريقة حساب مستحقات نهاية الخدمة .

- أما إذا كان هناك بدلات ثابتة، يتقاضاها العامل شهرياً بصورة ثابتة، مثل بدل السكن والمواصلات، فتعتبر تلك البدلات جزءاً من الراتب، عند حساب مستحقات نهاية الخدمة.

- عند إنتهاء عقد العمل بين الموظف وصاحب العمل، فيجب على صاحب العمل، إعطاء الموظف كافة مستحقات نهاية الخدمة ، ويتم ذلك خلال أسبوع، إذا كان صاحب العمل هو من قام بإنهاء العقد، أما إذا كان الموظف هو من قام بإنهائه، فيجب أن يأخذ مستحقاته الكاملة أيضاً، ولكن في خلال أسبوعين، ولصاحب العمل الحرية في خصم أي دين تقاضاه الموظف من العمل.

قد يُهمك : اجير للعمالة .. تعرف على طريقة التسجيل واشعارات العمل في اجير

مثال لحساب مستحقات نهاية الخدمة

إذا كان هناك موظف، عمل لمدة عامين كاملين، وكان إجمالي راتبه عشرة آلاف ريال سعودي، فما هي قيمة مستحقات نهاية الخدمة لهذا الموظف ؟ سنعرض الطريقة تفصيلياً، فيما يلي :

- مكافأة نهاية الخدمة، المستحقة لهذا الموظف، عبارة عن خمسة عشر يوماً عن كل عام، أي أنه يستحق مكافأة ثلاثون يوماً.

- نقوم بحساب قيمة اليوم الواحد، عن طريق قسمة راتبه، على ثلاثون يوماً،

- ( 10000 ريال ÷ 30يوم = 333.333 ريال، وهو أجر اليوم الواحد ).

- 333.333 ريال * 15 يوم = 5000 ريال، وهو قيمة المكافأة للسنة الواحدة.

- 5000 ريال * 2 عام = 10000 ريال، وهي إجمالي قيمة المستحقات، بدون خصم بدلات السكن ولا المواصلات.

- وإذا تم خصم البدلات من المرتب، سيتم خصم بدل سكن (25%)، وبدل مواصلات (10%)، وبذلك تكون نسبة الراتب المتبقية هي (65%)، أي قيمته أصبحت 6.500 ريال سعودي.

- وبطريقة الحساب السابقة، ستكون قيمة مكافأة السنة، 3250 ريال سعودي، وإجمالي مستحقات هذا الموظف تكون، 6500 ريال سعودي.

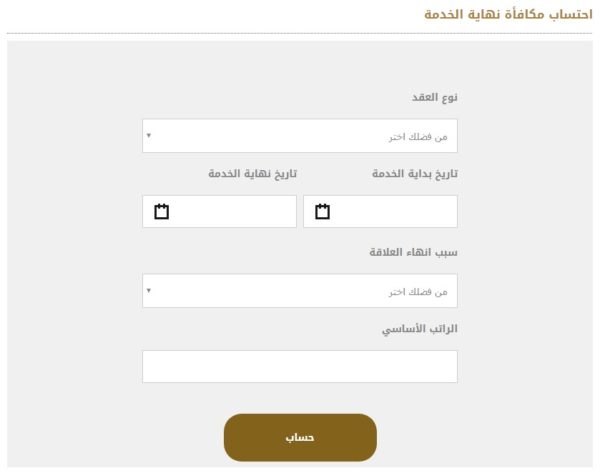

حساب مكافأة نهاية الخدمة الكترونياً

- الدخول على الموقع الرسمي لوزارة العمل، عبر الرابط .

- ثم تحدد نوع العقد، إذا كان محدد، أو غير محدد.

- بعد ذلك تختار أحد أسباب انتهاء العلاقة العمالية.

- وتقوم بكتابة الراتب الشهري، الذي كنت تحصل عليه أثناء العمل.

- ثم تحديد عدد سنوات العمل.

- وأيضاً تحدد عدد الشهور وعدد الأيام.

- وأخيراً تقوم بالنقر على “حساب”.

قد يُهمك : جدارة وظائف ادارية .. تعرف على الفئات والشروط وآلية التقديم

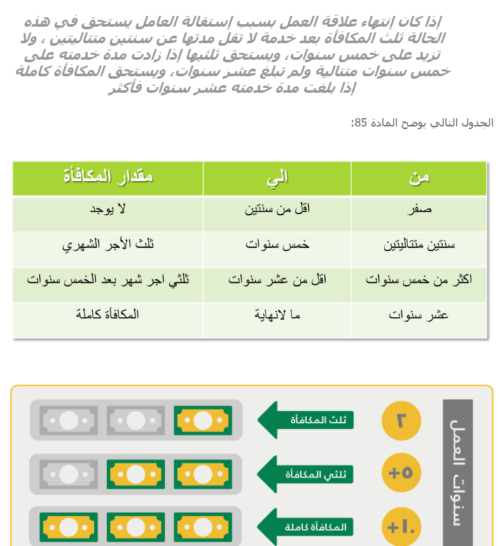

مستحقات نهاية الخدمة في حالة الإستقالة

في حالة إستقالة العامل من العمل، فإنه يتم حساب مستحقات نهاية الخدمة ، وفقاً للمادة الخامسة والثمانون، كالتالي :

- في حالة إستقالة العامل وقيامه بإنهاء علاقة العمل بينهم بيده، وإذا كانت مدة خدمته في العمل أقل من سنتين، فإنه لا يستحق أخذ مستحقات نهاية الخدمة .

- إذا قام العامل بتقديم إستقالته، وكانت مدة خدمته في العمل، من سنتين إلى خمس سنوات، فإنه في تلك الحالة يستحق ثلث المكافأة.

- وإذا إستقال العامل، وكانت مدة خدمته في العمل وصلت إلى خمس سنوات، ولا تتعدى العشر سنوات، فإنه في تلك الحالة يستحق أخذ ثلثي مستحقاته.

- إذا قدم الموظف إستقالته، وكانت مدة خدمته في العمل وصلت لعشر سنوات أو أكثر، فإن العامل يستحق أخذ كافة مستحقاته.

الغرض من المستحقات

- الغرض الرئيسي من مستحقات نهاية الخدمة، أنه يعتبر كمبلغ تأميني، يساعد العامل على المعيشة، وتلبية متطلبات الحياة، لحين وجود عمل أخر.

- وهناك غرض أخر من هذه المستحقات، وهو التشجيع أو التحفيز للعامل، على العمل في القطاعات الخاصة أو الحكومية، والتفكير في البقاء لمدة أطول في العمل، حيث أنه كلما طالت مدة العمل، زادت معها المستحقات.

الممنوعين من مكافأة نهاية الخدمة

- في حالة عدم إلتزام العامل بمتطلبات عمله، المذكورة في عقد العمل.

- عدم قيام العامل بتنفيذ الأوامر المشروعة.

- في حالة ثبوت قيامه بأعمال مخالفة بالشرف، أو الأمانة، وإذا ثبت عليه إتباع سلوكيات سيئة.

- إذا كان العامل في فترة التدريب.

- إذا وقعت منه أفعال مؤذية، سببت الخسارة لصاحب العمل، وثُبت انها بقصد منه، ويشترط قيام صاحب العمل، بالتبيلغ بوقوع الحادثة، خلال أربعة وعشرين ساعةً من وقوعها.

- إذا قام العامل بالتغيب عن العمل، لمدة خمسة عشر يوماً متتالية، أو ثلاثين يوماً متقطعة، خلال السنة الواحدة، دون إصدار سبباً مشروعاً، فيحق لصاحب العمل فصله عن العمل، بعد إرسال العديد من الإنذارات له.

- في حالة ثبوت أن العامل يقوم بإستغلال منصبه الوظيفي، والقيام بتحقيق مكاسب غير مشروعة منه.

- إذا قام العامل بإخراج الأسرار، الصناعية، أو التجارية الخاصة بالعمل.

- في حالة إستقالة العامل، ولا تتعدي مدة خدمته السنتين، وفقاً لما ورد في المادة، (85) من قانون نظام العمل.

- في حالة ثبوت قيام العامل، بالتزوير للحصول علي الوظيفة.

بيان تسوية المستحقات

عند إنتهاء علاقة العمل بين الموظف وصاحب العمل، يتم ملئ نموذج بتفاصيل مستحقات نهاية الخدمة للموظف، ويكون عبارة عما يلي:

- اسم الموظف والمسمى الوظيفي له.

- القسم/ الوحدة، ومدة الخدمة.

- تاريخ التعيين في الوظيفة بالهجرية، وعدد أيام الأجازات المستحقة.

- تفاصيل الراتب (الأساسي، بدل السكن، بدل المواصلات، بدل إتصال، طبيعة عمل، وإجمالي الراتب).

- تاريخ طي القيد/ نهاية الخدمة بالهجرية، وتوقيع شئون الموظفين.

- الإستحقاقات وهي :(راتب الشهر الحالي، أجر العمل الإضافي إن وجد، راتب الأجازة المستحقة، مكافأة نهاية الخدمة، وإجمالي المبلغ المستحق).

- الإستقطاعات وهي 🙁 سلفة مستحقة، وإجمالي المبلغ المستقطع)، وصافي المستحقات بعد خصم المستقطعات.

- بعد ذلك يقوم كلاً من المحاسب، مدير الإدارة المالية، والمدير، بالتوقيع على هذا البيان.

- ويقوم الموظف بالتوقيع، على إقرار بإستلام كافة مستحقات نهاية الخدمة ، ويبرأ المؤسسة من أي حق له.

وفي النهاية قمنا بتوضيح كل ما يتعلق بـ مستحقات نهاية الخدمة ، مفهومها، وطريقة حساب المستحقات، وإطلعنا على الأشخاص المستحقين، والأشخاص الممنوعين من المستحقات والأسباب، وذكرنا الغرض من هذه المستحقات وأهميتها، وكذلك شرحنا تفاصيل النموذج الذي يخص هذه المستحقات، نتمنى أن ينال المقال على إعجابكم.